ピラミッドとスフィンクス

今回は、基本的なエジプト法人所得税の税務についてご紹介します。(2026年1月時点)

※ 法人所得税は、ややこしい部分がいくつもあるため、2記事に分けております。

伝統的に、エジプト税制の実務は、ある程度の規模の会社でも現地の会計士に一任することが多く、中小企業では一切規則を無視するような状況であったことから、インターネットでもあまり詳細な解説を見つけることができない状態が続いていました。

しかし、エジプトのインフラが整い、2020 年のコロナ禍を経て、デジタル化が進むと、税務当局も SAP(ドイツで開発されたシステム)などを導入し、中小企業にも税務上の規則を遵守させるべく、簡易的な方式で申告・納税ができるよう、環境整備が行われました。

以下に、2026 年 1 月現在の、法人所得税の税率、申告、納税の実際についてまとめます。

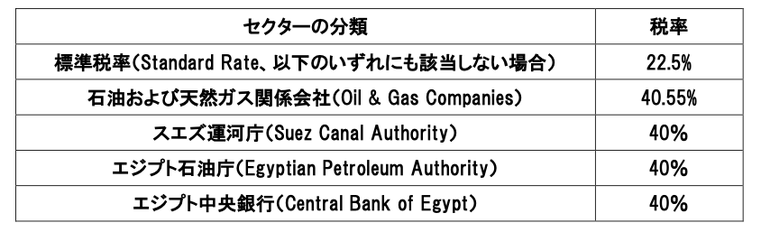

・税率

エジプトの法人所得税は、2005 年 91 号所得税法(Income Tax Law)に基づき、原則として法人の利益に対して課せられます。

例外として、中小企業が「簡易税制」の適用を申請した場合は税率が異なりますが、一般的にエジプトの法人所得税率は、セクターに基づき、以下のように設定されています:

・申告期間

エジプトの法人所得税の税務申告は、原則として各会社の会計年度末から4か月と 定められています。

一方、最も標準的な暦年(1 月から 12 月まで)の会計年度に沿 い、1 月から 4 月までの期間で申告することも可能で、こちらが一般的となっています。

個人所得税の申告が 1 月から 3 月までとされており、法人所得税はそれに加えても う一か月猶予がある、という風に覚えることができます。

・申告方法

エジプトの法人所得税の申告方法は、2023 年以降一律電子申告が義務付けられてお り、税務当局 ETA のポータルサイト(https://eta.gov.eg/en/home)でアカウントを作成してログインし、「年次申告」を選択、益金・損金などの財務情報を入力し、監 査済み財務諸表(Audited Financial Statements)をはじめとした必要書類をファイルとして添付することで完了します。

確定申告を完了すると、その場で未払い税額については支払いが求められ、納税も完了させることになります。

・納税方法

エジプトの法人所得税の納税方法は、中小企業のための簡易税制に則った方法を除 くと、原則として源泉徴収税(Withholding Tax)による前納、ないし前年度の納税 額に基づく前納(Down Payment)の、いずれかを選択することにより実施するものです(所得税法 59 条~63 条)。

1. 源泉徴収税(※非居住者に対する支払いに際するものとは異なります)

源泉徴収税による前納は、EGP 300 を超える金額の金額がエジプト国内の法人間で 送金される際、1%~5%まで、種目により財務大臣が定めるレートに従って算定さ れ、送金元が同金額を控除して支払い、税務当局に納税する義務を負うものです。

2026 年 1 月現在、以下のようなレートが定められています:

・請負による工事・調達:1.0%

・サービス全般:3.0%

・手数料:5.0%

2. 前年度の納税額に基づく前納

前年度の納税額に基づく前納は、希望する年度が開始する 60 日前まで(一般的には 12 月末の 2 か月前、10 月 31 日となります)に申請して行い、税務署から認可を受 ける必要があるとされています。

前年度の納税額がある場合、その金額の 60%以上を前納する必要があり、6 月、9 月、12 月の 3 度にわたり分割して支払うことができます。

初年度である、ないし前年が赤字であったなどの理由で前年度の納税額がない場 合、合理的に推定される納税額全体の、60%以上を納税することになります。6 月、9 月、12 月の 3 度にわたって分割できる点は同じです。

源泉徴収税による前納、または前年度の納税額に基づく前納により、年度中に支払 いが行われた金額は、法人所得税の税務申告時に前納された金額として認識され、 税務申告時には確定税額から同金額を差し引いた残額のみを納税すればよいことになる仕組みです。

以上、今回は基本的なエジプト法人所得税の税務についてお伝えしました。

申告・納税の不備でペナルティーが科せられる余地は十分あるため、確実に規則を抑えて、無理のないスケジュールでコンプライアンスに対応するように努めましょう。

実務担当:近藤 貴政

参考:https://taxsummaries.pwc.com/egypt/corporate/tax-administration(pwc)

関連記事