ピラミッドとスフィンクス

エジプトに限らず、海外で事業を営む場合に重要なのが、源泉徴収税 (Withholding Tax) の規則です。

一般に、源泉徴収税の税率が高ければ、現地の事業で上がった収益を本国に還元する金額が減ってしまい、法人所得税率が高い場合と同様に、利ざやが少ないことになります。

今回は、エジプトで株式会社、支店として活動する場合に、どのような源泉徴収税が課せられるかについて、お伝えします。

■源泉徴収税の種類

エジプトでいわゆる「源泉徴収税(Withholding Tax)」といわれるものには、以下 の種類の税金があります:

1) 従業員に代わる個人所得税:従業員の給与からの源泉徴収(=控除)を行い、 従業員に代わり納税する税額

2) 非居住者に代わる源泉徴収税:エジプト法に基づき非居住者とみなされる法人 に対する支払いに際し、源泉徴収を行って納税する税額

3) 国内他社に代わる源泉徴収税:エジプト国内でサービスないし物資の供給を行 って収入を得る事業者に対する支払いに際し、源泉徴収を行って納税する税額

それぞれ、1)は個人所得税、2)と3)は法人所得税の前払いとなります。

■従業員に代わる個人所得税とは

日本の給与支給時と同様に、エジプトの給与支給時にも、個人所得税を会社が源泉 徴収(=控除)して税務当局に支払うことが義務付けられています。

源泉徴収された個人所得税は、翌月 15 日までに、税務当局 ETA のポータルサイト で申告・納税することが求められます。

■非居住者に代わる源泉徴収税とは

外国に進出する企業にとって、最も重要と考えられるのが、現地から本国への送金にどのような税金が課せられるかです。

エジプトも他の国と同様、非居住者 (Non-Resident) とみなされる法人への支払いに対し、利益配当、借入金利息、ロイヤリティー、役務報酬、のそれぞれにつき、源泉徴収税が課さられる仕組みとなっています。

これは、実質的に、エジプト国内で納税をすることができない非居住者の法人が納めるべき法人所得税を、エジプト税務当局がとりっぱぐれることがないよう、支払い元の法人に源泉徴収をさせ、納税を代行させているものです。

■非居住者の定義

エジプトの税法上、居住者法人とは、以下のいずれかの条件を満たす法人を言います:

・エジプト法により設立された法人であること

・エジプト政府/公的機関が 50%以上の出資をしている法人であること

・実質的な経営主体の所在地(Place of Management)がエジプト国内にあること

また、ここでいう「経営主体の所在地」は、以下四つの条件のうち、二つ以上を満たす場合にエジプト国内にあると認定されます:

・日常的な経営判断がエジプト国内で行われる

・取締役会がエジプトで開催される

・50%以上の役員/経営者がエジプトに居住している

・50%以上の株式ないし投票権を保有する主要な株主がエジプトに居住している

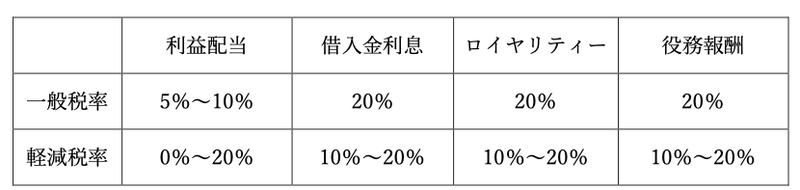

■利益配当に対する源泉徴収税

エジプト法人の利益配当に対しては、当該エジプト法人がエジプトの証券取引所に上場している場合には 5%、そうでない一般の場合には 10%の源泉徴収税が課せられます。

なお、利益配当については、支払先が非居住者である場合のみならず、エジプト居 住者であっても同様の税率で課税されます。

■借入金利息に対する源泉徴収税

エジプト法人に対し、非居住者の法人が貸付を行い、その利息が支払われる場合、 20%の源泉徴収税が課せられます。

借入金利息に対する源泉徴収税は、2023 年の法改正まで、一部免税となる場合があ りましたが、現在では原則としてすべて源泉徴収税の課税対象となっています。

■ロイヤリティーに対する源泉徴収税

エジプト法人に対し、非居住者の法人が技術提供やブランド名の使用許可などを行い、見返りにロイヤリティーを得る場合には、ロイヤリティーとして、20%の源泉 徴収税が課せられます。

■役務報酬に対する源泉徴収税

エジプト法人に対し、非居住者の法人が何らかの役務提供を行い、その対価として報酬を得る場合には、役務報酬として、20%の源泉徴収税が課せられます。

■租税条約の適用

エジプトはまた、約 50 か国と租税条約を締結しており、それぞれの国との間で取り 交わされた源泉徴収税の税率(一般的には 10%~15%といったより低い税率:軽減 税率)が、以上述べてきた非居住者に対する源泉徴収税に適用されます。

ただし、送金を行うときにすぐに軽減税率が適用されるわけではなく、まずは法定の税率 20%が適用され、源泉徴収と納税がなされ、そのうえで租税条約適用のため の必要書類がすべて提出され次第、軽減税率との差額分が還付される、という手続 きになるとされています(2009 年 771 号通達)。

■まとめ: 非居住者に代わる源泉徴収税

以上の規則を総括すると、非居住者に代わる源泉徴収税は以下のような税率となります:

※軽減税率は各国との租税条約により異なる。

※※利益配当に対する軽減税率は適用にならず、多く一般税率が使用される

■国内他社に代わる源泉徴収税

エジプト国内でサービスないし物資の供給を受け、その対価を支払う場合、金額が EGP300 を超えたら、以下の税率で源泉徴収を行い、翌月 10 日までに税務当局 ETA のポータルサイトで申告・納税を行う必要があるとされています:

・請負による工事・調達:1%

・手数料:5%

・その他すべての役務提供:3%

以上は、上述の非居住者に代わる源泉徴収税と異なり、エジプト国内の納税者が支払うべき法人所得税の前払いという意味合いを持ちます。

サービスないし物資の供給を行った事業者は、請求した金額より源泉徴収税の金額 分少ない金額が支払われることになるのですが、その金額は費用や損失ではなく、 前払法人所得税(資産勘定)として記帳しておき、最終的に税務当局 ETA のポータルサイトで法人所得税の確定申告・納税を行う際、同金額を支払い済みの金額として入力し、必要納税額から差し引かれるようにすることになります。

以上、今回は、エジプトの源泉徴収税についてお伝えしました。

日本の法人税の仕組みよりも複雑で手間がかかる部分があるため、規則を理解し、 漏れなく正しい対応ができるようにしていくことが大切です。

記事:近藤貴政

https://eg.andersen.com/withholding-taxes-in-egypt/

https://taxsummaries.pwc.com/egypt/corporate/withholding-taxes

関連記事